マンション買いたいんだよな。でもなんとなく不安なんだよな。実際買った公務員に意見聞きたいな。

こういった疑問に答えていきます。

💡この記事を読んでわかること💡

- 公務員はマンションを買ってもいいのか

- 公務員のマンション購入メリットデメリット

- 公立教員のマンション購入体験談

- 買ってもいいかどうかの基準

この記事を最後まで読むと公務員・教員はマンションを買ってもいいのか、買うならどれくらいの価格の物件なのかが掴めるはずです。

この記事を書いた人

- 元公立中学校教員のマサムネ

- 5年前に中古マンションを4600万円で購入

- 現在価値が6000万円くらい

- 建築学科卒

すみません本当は詳しい金額まで出したいとこなんですが実は金額をすこーしズラしています。

見る人が見たら家がバレるからですね(笑)

でもだいたいこれくらいの数字です。

では、実際にどんな感じなのか見ていきましょう!

レッツマンション!

結論:公務員・教員は普通にマンションを買える

まず結論から言うと公務員、普通にマンション買えます。

わかっとるわい!

そうよね。

大体の肌感覚ですが、公務員一馬力なら3000万円くらいまでのマンションにしておくといいです。

変動金利0.5%のフルローンで3000万円の物件を買うと月々の返済額は7.8万円。

ここに管理費共益費が仮に2.5万円かかるとすると毎月の支払いは10.3万円となります。

これでも結構キツくないですか?

夫婦ならばペアローンにするという選択肢もありますが、これは後述します。

とにかく公務員は信用もあるので普通にマンション買えます。

一人当たりのローンは3000万円くらいまでと考えてください。

それでもかなり多めです。

少なければ少ないほど支払いは楽ですね。

「公務員・教員はローンが通りやすい」は本当か

本当です。通りやすいです。

「公務員です!(特に夫婦ともに)」

って言った瞬間不動産屋さんがその気になります。

背景としては銀行のローン審査に通りやすく、且つ金利も低く融資してもらえるからです。

不動産屋さんも購買力のある人に営業したいと考えています。

ローン審査というのはその人の返済能力で判断されるわけです。

公務員は給料水準が平均よりやや高く倒産もしない、給料も微増し続け退職金もあります。

金融機関からすると、とってもお金を貸しやすい相手ということになります。

資産の状況にもよりますが公務員一人当たり最大で4000万円~5000万円くらいまでは借りられそうです。

しかしあまり資産を持っていないのに限界ギリギリまで借りるのは絶対やめた方が良いです。

仮に4500万円を最も金利の低い変動金利で借りても、金利が0.5%だとすると月の返済額は12.7万円になります。

管理費共益費をあわせると月々の住居費が15万円前後。

公務員の片働きで住居費に15万円はやっちゃダメです。

子どもの進学時に奨学金を借りないといけなくなります。

審査に通りやすいけど上限まで借りるのは絶対NGやで。

先ほども書きましたが、初めてマンションを買う&フルローンだと仮定したら一人当たり3000万円くらいまでが上限だと思ってください。

公務員一馬力のモデルケース

- フルローン3000万円

- 変動金利0.5%

- 管理費共益費2.5万円

月々の住居費10.3万円

これ以上はけっこうしんどい。

正直お金のことは個々の家庭の状況によって異なるので相談できるなら誰かに相談してみた方が良いです。

住宅周りの相談全般は↓のライフルホームズを活用してみるといいと思います。

戸建てからマンションまで住宅周りの困りごとになんでも相談に乗ってくれて、相談する側は無料で使えます。

もちろんライフルホームズ経由で物件とか不動産屋さんを紹介してもらうこともできて、そっちの会社側からお金をもらってるわけですね。

ユーザーは助かる🤤

または記事を書いてる僕に聞いてくれてもいいです(笑)

TwitterでDMするかこのサイトの問い合わせから連絡貰えれば(*‘∀‘)

公務員・教員がマンション購入するメリット

マンション購入のメリットは以下の通りです。

公務員に限らないものも混ざってます。

公務員・教員のマンション購入メリット

- マンションを持つ満足感

- マンションの利便性

- 資産性が高い

- 住宅ローン減税が受けられる

- 生命保険の代わりになる

マンションを持つという満足感

最大のメリットは「マンションを持っている」という満足感です。

色々考えると本当にここに収束します。

つまりシンプルに「マンション買いたい!」って思うならあなたは賃貸派でも戸建て派でもなくマンション派ということです。

以下その他のメリットの一つ一つを解説します。

マンションの利便性

満足感にも共通しますが「階段を使用しない」「ゴミ出しがいつでもできる」「生ごみのディスポーザーがある」など戸建てよりある面で生活の利便性が向上するのもメリットの一つですね。

忙しい公務員の人も多い中、少しでも生活の利便性を高められれば自由な時間は増えます。

駅に近い物件が戸建てと比較すると多いこともマンションの特徴の一つです。

まだまだオンラインではなく職場に出勤するのが主流である公務員は、駅近物件に住めば自由な時間を増やすことができます。

マンションの資産性

資産性に関しては狙いの地域で、ある程度の調査が必要にはなります。

しっかり勉強をすれば値下がりしにくい物件を購入することも可能です。

戸建てよりも「ローンの残債>売却価格」になりにくいのもマンションの特徴です。

売りたいときに買い手が付きやすいということは住み替えもしやすいということ。

手放すつもりがなく購入したとしても、人生は何があるかわかりません。

その時々に応じた住み替えがしやすいというのは大きなメリットですね。

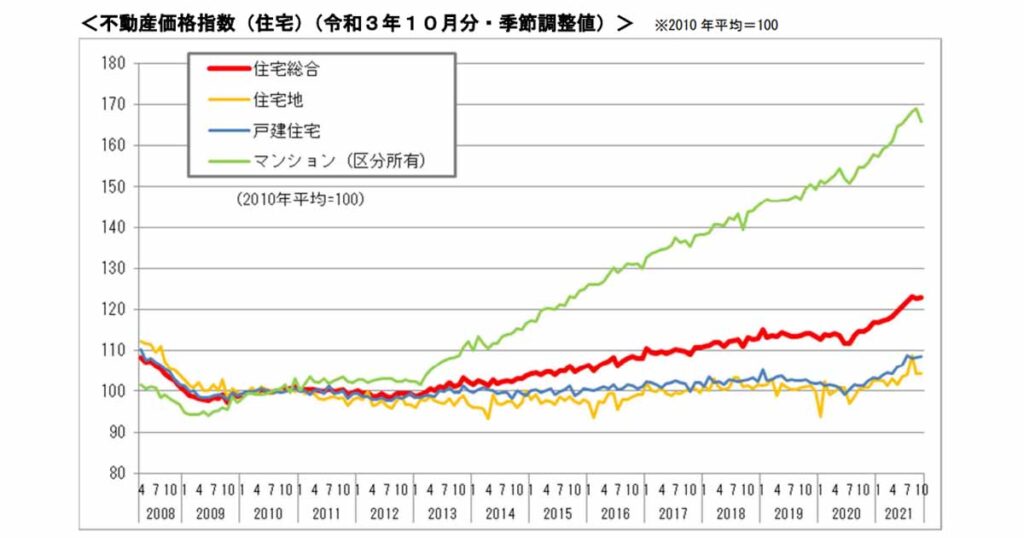

戸建てに比べてマンションの資産性が落ちにくいのは上のデータを見るとわかりやすいかと思います。

2008年からの不動産価格指数の動向を見ると、マンションは全体的に上昇し続けている一方で戸建て住宅はあまり変動していません。

特に都心部では「住んでローンを払い続けているだけで値上がりした」というマンションも数多くあります。

住宅ローン控除

忘れてはならないのがローン控除です。もちろん戸建てでも受けられますが賃貸にはない特典です。

所得税から借り入れ残高の0.7%を控除されます。

2000万円ローンが残っていると14万円が年末調整で還ってきます。

このことを売り文句にしている不動産屋さんは多いです。

もちろんこれは事実なんですが、所得税はふるさと納税でも縮小できます。

だからマンション購入は「満足感を買う」が真の目的になるわけです。

ローン控除は古すぎたり耐震基準を満たしていない物件には適用されません。

内覧に行く際などに確認しましょう。

生命保険の代わりになる(物件による)

生命保険の代わりになるというのは団信の存在があるからです。

団体信用生命保険の略で、簡単に言うとローンを組んでいる名義人が亡くなるとローンがチャラになる仕組みのことです。

住宅ローンにはこれがついてきます。

2000万円のマンションに住み始めて大黒柱である旦那さんが亡くなっても、ローンの残債はゼロになります。

すると住居費は管理費と共益費のみになります。

これなら残された家族も何とかやっていけどうですよね。

我が家は夫婦でペアローンを組んだので生命保険は全て解約しました。

こちらの記事で教員・公務員の生命保険の考え方を解説しています。

夫婦半分ずつでローンを組んでいるのでお互いに残債は2200万円ほど。

どちらかが亡くなるとこれが消滅します。

万一旦那さん(奥さん)が亡くなって実家で子育てをするという選択をした場合も、戸建てよりマンションの方が手放しやすい&賃貸に出しやすいです。

ただし資産性がほとんどないマンションを購入してしまうともちろん生命保険の機能は果たしてくれません。

公務員・教員がマンション購入するデメリット

公務員のマンション購入のデメリットは以下の通りです。

公務員に限らないものもまざってます。

公務員・教員のマンション購入デメリット

- 住居手当が激減or消滅

- 騒音問題

- 戸建てより狭い

- 自家用車を所有しにくい

- 辞めにくい?

マンションを購入すると住居手当が消える

最大のデメリットは住居手当が消えるということです。

おおよその自治体では持ち家への住居手当はありません。

あっても賃貸に比べるとかなり少ないです。

賃貸であれば、月額賃料にもよりますが所属先から毎月最大で2.5万円~3万円程度の住居手当が支給されます。

これがなくなるということは年収にすると30万円以上減ります。

よく「家賃はお金をドブに捨てるのと一緒」という人がいますが住む場所や物件によってはそうとも言い切れません。

安全に蓄財することを重視するなら公務員は賃貸一択です。

マンションを買ってる僕が言います。

コチラの記事で解説しています。

「キレイな家に住みたい」や「マイホームを持ちたい」などの欲求が強くないならマンションなんて買わなくていいんです。

僕も勉強し始めの頃は「家は資産になるしな」とかあれこれ理由つけてましたけど究極的には「欲しいから買った」が最も大きな動機です。

奥さんも欲しがってましたしね。

物欲を総動員して調査&研究しました(笑)

マンションの騒音

騒音については戸建てとの比較ですね。

賃貸と比べるとむしろ購入用マンション(分譲用マンションって呼ばれます)の方が騒音問題は起こりにくいです。

分譲マンションは賃貸用と比べて音が伝わりにくい物件が多いです。

とはいえ壁の向こうは別の人の家ですから完全に音が聞こえないということはありません。

小さい子どもがいる場合はある程度気をつかいます。

騒音に関しては計画・施工した会社を調べておくことをおススメします。

信用のある企業の建てたマンションの方が比較的そういった問題は少ない傾向にあります。

僕は木造アパートから引っ越したからめちゃ快適でした。

戸建てより狭い

小さい子ができる可能性があるなら狭さはある程度リスクではあります。

例えば3LDKのマンションを買ったとしたら、夫婦寝室の他に2部屋しかありません。

お子さんに一人部屋をあげようと思ったら子どもは2人までということになりますね。

戸建てで育った僕としては兄弟で同じ部屋ってのはちょっとキツいかなと。

あと、車好きの人には先にお伝えしておきますがマンションの駐車場は高いです…。

これは住む地域にもよりますが主要都市の中心地だと平気で月額3万円とかザラにあります。

将来車が欲しくなる可能性がないかきちんと考えた方が良いです。

僕は自分が車好きだと自覚してからは苦悩の日々を送っています。

駐車場代が2.5万円かかるとそれだけで年間30万円。

駐車場代が高いマンションは交通の便が良いはずなので自家用車は生活必需品にはなり得ません。

だから本当はいらないんですが、子ども出来ると欲しくなりますよ。

辞めにくくなる?

マンション買ったら辞めにくくなりそう。

返済し続けられるなら辞めれるよ。僕辞めたし。

マンションを買ってローンを組んだら辞めにくくなりそうだと思っていたのですが、意外と何とかなってます(笑)

買った当時は「うげぇえローン組んじゃったぁぁ・・・。当分辞められん。。」って思いました。

ローンの契約的に返済中の退職が問題ないのか気になるところだと思います。

確かに審査の時には職業や資産、勤続年数などが細かに調査されます。

ただこれはローン審査時に「公務員である」ということが有利であるというだけです。

別に退職してもなんら問題ありません。

返済さえちゃんとしとけばいいのです。

僕は今住んでいるマンションの資産価値がそれなりにあるのである程度安心して辞められたところはあります。

そういった意味でもマンション購入は投資だと考えておいた方がいいですね。

投資だと考えれば人気のない変な物件は選択の対象外になってくるわけです。

公務員夫婦の月々の住宅費用

- ペアローンで半分ずつ

- 夫婦ともに6.4万円ずつの支払い

- 管理費共益費約2.5万円

1カ月あたり約15.5万円の支払いをしているということになります。

公務員2馬力だとこれくらいの支払いは普通に何とかなります。

今は妻が公務員・僕が会計年度任用職員ですがそれでも普通に毎月ちょっとずつは積み立て投資をしていけている状況です。

我が家で買い付けている積み立てNISAの銘柄はコチラの記事で紹介しています。

なぜペアローンにしたかというと、ローン控除を最大化させるためです。

中古マンションは僕が購入した当時上限2000万円のローン残債にしか適用されませんでした。

夫婦二人がそれぞれ所得税を支払っている家庭で且つ2000万円を超える中古物件でローンを組んだ場合はペアローンにした方がお得です。

しかし離婚するとややこしいというデメリットもあるのでご注意を。

公務員(中学校教員)のマンション購入のリアル体験談

ここからは実際にマンションを購入した経緯と、購入までに何をしたのかをご紹介します。

自分たちが住んでいた地域が気にいっていたので結婚後数年してマンションを買いたいなと話すようになりました。

その頃の僕は「家賃はドブに捨ててるのと一緒!買ったら資産になる!」ってフガフガしてました。

今思うとハズかしい。

間違いではないのですがそう単純な話でもありません。

とにかく初期の頃は近所の中古マンションや新築のマンションギャラリーにデートがてらでかけていきました。

何件も見て回り、あえて不動産屋さんを変えたりもしました。

担当者の人との相性もあるからですね。

で、2500万円のリノベーション物件を見に行ったり5500万円くらいするタワマンを見に行ったり、新築タワマンのギャラリーに行ったり築40年のヴィンテージマンションを見に行ったり、、、、

戸建ての展示場や戸建ての中古住宅も見て回りましたね。

2年くらいそういうデートをちょくちょく繰り返しました。

忙しかったのでそんなに頻繁にもいけないんですね💦

僕はその間も住宅購入を推奨する本や、反対に「家なんか絶対買うな!」と言っている本を読み漁って通勤の時間はひたすら勉強しました。

で、そのあいだに頭金用のお金も貯めていった感じです。

何件も回っていると知識もついてくるし、自分たちの中の物差しが出来上がってきます。

内覧に行った日の帰りはその日見た物件の良いところ悪いところを話し合いました。

お互いに点数を発表したりしてましたね(笑)

最終的にお互いがそれぞれ譲れないポイントを確認しあいました。

マサムネの絶対条件

- 嫁氏の満足度の追求

- 資産性が高い物件

- 65㎡以上

マサヨメの絶対条件

- キレイな物件

- ある駅から10分以内の物件

- 階数低め

- ゴミ出しが楽(ゴミ出しはマサムネ)

2年くらい二人で勉強したうえで、資産性と妻の希望を叶えることを最優先したところ買えるマンションの選択肢が2棟しかないことに気付きました(笑)

そのうちの1つには一度内覧に行っていたのですがその時は頭金がなさ過ぎて全く買えませんでした。

1年後くらいにもう1つの方のマンションが出てたので内覧に行ったのですが、この時は現金で名乗りを上げた中国の人に持っていかれてしまいました。

しかし反対にこのことがきっかけで購入意欲が上がりましたね。

海外から買い付けたいくらいいい物件なんだ!

中国本土では法律によって自分の不動産を持てません。

日本の投資用不動産を中国の富裕層が買い付けることがけっこうあるみたいなんです。

反対にいうと資産として外国からも狙われるくらいの物件ということですね。

数か月後に同じマンションから別の物件が出たときには爆速で動いて無事に買うことができた…という感じでした。

参考になりましたかね?(笑)

参考になったよーという人や、質問してみたいという人はTwitterにDMください^^

公務員夫婦が買ったマンションの価格推移

具体的な場所は差し控えますが関西のそれなりの場所にあるマンションを4600万円くらいで買いました。

5年たった今、一括査定に出してみたところ相当少なく見積もっても6000万円くらいになっています。

ローンの残債が4400万円を切っているので資産価値ー残債=1400万円の純資産ということになります。

買って1~2年は「下がってないなぁ」くらいしか思っていなかったのですが、徐々に上がり始めいつの間にかどえらいことになっていました。

恐ろしや。

そりゃぁ中国の人も現金一括で買いますよね。

ちなみにまだ上昇する見込みです。

価格相場は変動しやすいものなので浮足立ってはいられませんが、それでも純資産として計算に入れられるというのはうれしいものです。

借り受けた金額を下回らない限りは「支払ったお金が資産になっている」と堂々と言えますからね。

金持ち父さんのロバート・キヨサキに言わせれば、キャッシュフローを生まないものはすべて負債…ということになるようですが💦

公務員の同僚に意見を聞かれたらこうアドバイスする

これまで同僚や後輩に色々と相談を受けてきました。

先日も元同僚とマンション購入について話した&ローンなどについてのアドバイスをさせてもらいましたが…。

僕が今「マンション購入しても大丈夫でしょうか?」と聞かれたら公務員の友人には以下のように答えます。

マンション購入はあなたにとって何なのか

まずはマンション購入の目的を明確にする必要があります。

生活の満足度を上げるためなのか、所有欲を満たすためなのか、なんとなくなのか、資産を増やしたいからなのか。

マンションを購入することは資産運用になり得ます。

自己資金を大きく超えるお金を借り受けて価格が上下動する商品を購入するわけですから立派な投資なわけです。

投資であるならば訳の分からない商品は買うべきではありませんよね。

まずはこのあたりの価値観をはっきりさせてほしいのです。

そのうえで、どのように決断するのかが見えてきます。

生活の満足度をあげたい

この場合は「投資」「消費」「浪費」のうち「浪費」になります。

おしゃれな服を着るのが好きな人がいるように、別に浪費したっていいんです。

それが本当に人生を豊かにしてくれるのであれば。

公務員であれば譲れないポイントだけはこだわり、他の部分は捨てることである程度の贅沢ができます。

自分の生活の満足度はどんなマンションの機能によって向上するのか、そのあたりを洗い出して不要な機能は削いでいきましょう。

なんとなくマンションが欲しい

考えなおせぇぇぇええ!!

って言いますね。

まずは自分をよく知るところから。

何を目的にしているのかを書き出してみると良いです。

めちゃくちゃでかい買い物ですし、少し間違うだけで莫大な金額を損します。

例えば将来性のあるマンションAと値下がり必至のマンションBを買ったとしたら、それだけで1000万円くらいのレベルで差が出ます。

借り受けるときの金融機関のチョイスを間違えたりローンの商品を間違えたりすると、総支払額に200万円とか平気で差が出ます。

そういう世界観なんです。

それを「なんとなく」で決めてしまう怖さ、イメージできますよね。

どうしても人生の満足度を上げるために必要ならいざ知らず、なんとなくでマンションなんて買ったら絶対にダメです。

資産を増やしたい。持ちたい。

この理由が大きいならばマンション購入は自宅を利用した投資になります。

であればしっかり勉強しましょう。

通勤圏内で資産性の高い駅はどこなのかを調べ、とりあえずのその駅周辺をウロウロしてみることをおススメします。

本を読み、内覧に行き、知識をつけてください^^

そのうえで買いたいと思える物件に出会えたら購入するわけです。

絶対に焦ってはいけません。カモにされますので。

まとめ

この記事では公務員のマンション購入はアリかナシかについてまとめてきました。

- 公務員はマンションを買える

- 戸建てよりも資産性が高い

- 買う前になぜ買うのかを確認する

- 練って買えば値上がりすることもある

僕は基本的にある程度の自己資金が貯まるまでは賃貸を借りて蓄財していく方がいいと思っています。

しかし、人生に豊かさは必要です。

マンションを購入することが自分や家族の豊かさにつながるのなら真剣に動き出すべきでしょう。

ここまで述べてきたようにマンションが資産であることは間違いありません。

自分が何を求めているのか、価値観を洗い出したうえでしっかりと下調べしてください。

自分も満足できる資産性の高いマンションを選ぶことで、自分自身と大事な人を満たしていきましょう^^

何かあればTwitterまで^^

Youtubeもよろしくどうぞ!

コメント

コメント一覧 (6件)

[…] 公務員・教員のマンション購入はアリ?【リアル購入額&5年後の価格公開… […]

[…] 公務員としてどんな感じで資産性の高いマンションを手にしたかはこちらの記事にまとめています。 […]

[…] 公務員・教員のマンション購入はアリ?【リアル購入額&5年後の価格公開… […]

[…] どんな感じで資産マンションを手にしてどう値上がりしたのか気になる方は、「公務員・教員のマンション購入はアリ?【リアル購入額&5年後の価格公開…」の記事をご覧ください。 […]

[…] 購入の際の詳しい経緯やどのように行動してどれくらいの金額になったのかは公務員・教員のマンション購入はアリ?【リアル購入額&5年後の価格公開…の記事でまとめています。参考まで。 […]

[…] 実は我が家も有難いことに値上がりしまして、「公務員・教員のマンション購入はアリ?」の記事でまとめています。 […]