こんにちは!夫婦ともに教員。夫は現在非常勤&主夫&自営業のマサムネです。

ちょっと前に正規は退職しました。

公立教員として蓄財や家計を改善しまくって年間150万円を浮かせることに成功した僕が、医療保険・生命保険が不要な理由について解説します。

動画で知りたい方はこちら↓↓

結論、ほとんどの正規教員は生命保険いらない

結論から言うと積立式の生命保険はすべて無駄です。

掛け捨ての生命保険を検討すべき人は一部います。

まだ年齢が若くパートナーが専業主婦(夫)をしている人で且つ住宅ローンを利用していない人です。

ただしそういった人も積立式の生命保険は必要ありません。

積立より安価な掛け捨ての生命保険を組み、積立との差額で蓄財をしていくことが最も合理的です。

積み立て生命保険の正体

積立の生命保険は〔掛け捨て生命保険+資産運用商品〕の性質を併せ持っているものです。

「満期になればお金を受け取れるから貯金代わりになる」などのうたい文句で新任の先生に契約させていますが、あれは良くないやり方ですね。

ていうかタイムマシンがあるならあの頃の僕を止めに行きます!!!

なんか大先輩に会議室に連れていかれて知り合いの保険営業マンを紹介された挙句にその場で契約しちゃったんですよ( ;∀;)

忙しくて判断力が低下しがちな午後&貯金になって生命保険ならまぁ入っておくか、、、みたいな感じで。

教員の場合は生命・医療保険は不要ですし損します。

家計のメインを支えている人は掛け捨てで且つ最低限の生命保険をかけておけばそれでOKですが、そこに貯金昨日を付帯させる必要はありません。

現金貯金なら互助組合や厚生会の給与天引きの貯金で代替できますし、将来に向けてお金を増やしたいなら積み立てNISA&ネット証券で資産運用する方が利回りは高くなります。

積み立て生命保険はすべてがぼったくり商品だと考えてまず間違いありません。

営業のおばちゃんの給料や、保険料運用のための手数料、豪勢なオフィスなどのお金はどこから捻出されているのでしょうか。。。

そう。先生方が身を粉にして働いて収めている高額な保険料からです。

わざわざ保険で積み立てずにちゃんと蓄財しましょう。

住宅ローンを組んでいるならそもそも生命保険は必要ない

住宅ローンには団信(団体信用生命保険)という機能がついています。

ざっくりいうと「返済している人が死んじゃったり高度障害になったらローンはチャラ。」という仕組みです。

家計をメインで支えている人が亡くなった場合、住居費が一瞬で0になるわけです。

夫婦二人世帯だった場合は住居費以外を労働で得れば済みますし、子どもがいる場合はシングル家庭向けの各種補助制度があります。

メインで家計を支えている人が亡くなった場合も、住宅ローンの団信さえあればさしあたって生活が立ち行かなくなることはないわけです。

また、生命保険の営業の人のうたい文句で「年末調整で所得税が還ってきますよ!」みたいなのがあります。

確かに保険料の額に応じて所得税が還ってきますが、それもローン控除やふるさと納税といった別の手段で節税することができますのでわざわざ生命保険である必要はありません。

手厚い死亡退職金

また、教員が死亡退職した際には退職金も支払われます。

これは公務外の死亡であっても支払われるものです。

僕も在職9年で退職しましたが、思っていたよりも高額の退職金を受け取ることができました。

具体的な金額は勤続年数などによって異なりますが、死亡退職金は自己都合退職よりも給付率が高いため、一時金として十分な生活費になってくれます。

住居費がタダになり、死亡退職金も受け取れるのであればわざわざ高い生命保険料を毎月支払う必要はありません。

生命保険に支払っていたお金でコツコツ資産を増やしていけば、不測の事態が起こったとしても対処できるはずです。

大病を患って働けなくなっても医療保険は必要ない

実は大病を患っても医療費のための保険など必要ありません。

教員は病気で働けなくなっても3年まで給料or補助金

医療保険が必要ないのは、正規の教員がめちゃくちゃ守られているからです。

病気やケガの療養のために出勤できない場合は有給の病気休暇が90日間とれます。

その後も段階的に給付率は80%→60%程度と下がっていくものの必要であれば最大3年程度は給与を補填するための補助金が支給されるのです。

医療保険のパンフレットに「病気で働けなくなったら。。。」とかよく書いてますが、教員は病気で働けなくなっても職場や共済組合からお金がもらえます!!!

医療保険と、もともとある制度とはダブっちゃうわけです。

でも教師になりたての人はそんなことまで知らないので不安だけあおられて医療保険に加入させられるわけです。つまりあの頃の僕です( ;∀;)

そして忘れ去られたサブスクとして知らないうちにジャブジャブお金を吸い取られていくという。。。

これが医療保険の正体です。

高額な医療費がかかってもほとんど自己負担なし

そもそも共済組合の保険証を持っているので医療費は3割しか負担しなくていいという仕組みになっています。

そしてさらに!!

高額療養費制度というものがあって、国保や健保に加入している国民は所得の額によりますが8万円ちょいまでしか自己負担しなくていいと決まっています!(所得による)

し・か・も!!

我らが共済組合様からさらに附加給付というものを支給してくださるので、教師だけ2万5千円までしか自己負担しなくていいことになっています(; ・`д・´)

手術&入院をしても2万5千円しか払わなくていい(食事や個室代は別)という特典が教員には勝手についているんです。

※同月一回分の支払いに限る。

詳しくは共済組合のHPや資料をご確認いただきたいのですが、

ここまで守られていて保険金いる??っていう話なんです。

もうちょい言うと、自治体ごとにある互助組合的なところからさらに補助が出たりします。

僕も在職中に一度手術&入院したのですが本当にビビりました。

給料保障や医療費の補償が抜群に良い教員は医療保険なんていらないわけです。

教員をしていて医療保険に入るのは、「自動車がこけるかもしれないから補助輪をあと2個くらいつけとこ」って言ってるようなもんです。

うん、例えが微妙。

僕が「あ、保険全部やめよう」と感じた決定的出来事

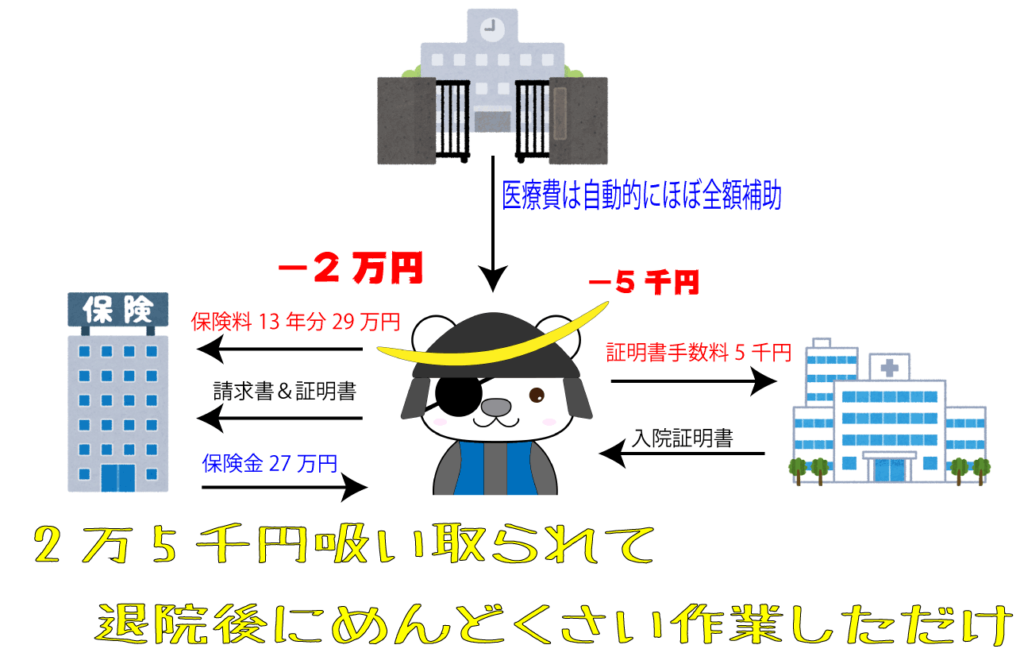

全身麻酔で手術&リハビリのため3週間入院しました。

入院中の食事代を除いた医療費用総額はなんと157万円!!!

が、結局入院中の自己負担は2万5千円になりました。

あとは食費が3万円近くかかっていますがこれは普通に生きていたらかかるお金なわけで、、、

しかも学校の互助会からも1万千円程度の給付があったので、

手術+入院3週間+入院中の食事代=4万円

ということになりました。

普通に家にいて3食食べてときどきお酒飲んで・・・ってしている時の費用より全然安いです。

で、この入院の時までは僕も積立式の生命保険+入院特約の医療保障に加入していました。

積立生命保険部分9600円+医療保障1900円で、月額11500円を支払っていました。

入院特約だったので保険金請求して27万円を受け取ったのですがあまりお得感がなかったのです。

なぜかというと・・・。

1900円を13年くらいで掛け捨てた入院特約の保険料はおよそ29万円でした。

保険金としてうけとったのが27万円なので普通に損しています。しかも今回の入院がなければこの保険はすべて無駄になっていました。医療にほぼお金がかかっていないのに・・・

また、保険金請求が面倒なんです。病院で請求のための書類を作成してもらうのですが、これにも別途費用がかかりました。

金銭的なプラスマイナスで考えると0もしくはちょっとマイナスなうえに、保険加入と保険金請求の手間までかかっているので全体的にみると謎の無駄作業をしただけで終わりました(*_*;

そんな経験をした後に、生命保険そのものについても勉強して考えました。

住宅ローンを組んでいるので生命保険と役割がダブっていることに気付きます。

住宅ローン2400万円、生命保険の死亡時保険金500万円と、自分が死ぬことにかけたギャンブルを2つやってる状態(笑)

ローンの団信で充分保証は効いているので生命保険はいらないな。。。という結論に至りました。

晴れて僕は、毎月11500円を支払っていた無駄サブスクサービスを解約することができたのです。

まとめ

教師はどれだけ重い病気にかかってもガチムチに守られています。

つまり!生命保険・医療保険はすべていらないということです!!

ご納得いただけたなら今すぐ解約しましょう!

満期保険料が受け取れないとかそんなのは気にせず解約をオススメします。

入会した時点で損してますから損切はお早めに!

持ち家もなくてパートナーが完全に家事担当の家庭だけは掛け捨ての生命保険に入ってもいいかもしれません。

保険に支払っていた分のお金で蓄財&資産運用をしていけば不測の事態にも十分対応できるはずです^^

個別で家計について誰かに相談したいという方は、TwitterのDMで受け付けています^^

コメント

コメント一覧 (11件)

[…] […]

[…] […]

[…] […]

[…] […]

[…] 教員に生命保険は不要?【保険金体験談】教師の医療保険・生命保険年間1… 教員がお金を増やす方法② 固定費を見直す貯金を殖やしていきたい学校の先生向けに、簡単に取り組める家計改善の方法をまとめました。… 教員は持ち家?元教諭の僕が賃貸をオススメする理由と住居手当教師が蓄財するならば賃貸が圧倒的におススメな理由と住居手当について解説しました。… 教員は節税できない?教師が解説する税金の見直しと兼業の損益通算今回は学校の先生向けの節税方法をご紹介します。教員は節税の方法が限られていますが中には知られていない節税方法もあります。… 教師の資産運用術ー夫婦作戦会議と積み立てNISAー教員の蓄財のためにすべきことをまとめました。共働き方働き問わず夫婦での作戦会議は必須です。… お金の知識がない教員が失っている年間150万円の内訳 公務員の家計簿正規教員だった僕が家計の見直しで拾えた金額はなんと年間150万円でした。詳細と内訳をご紹介します。 そしてこれは僕に限った特別なことではありません。… パラレルワーク 非常勤講師 ABOUT ME マサムネ 教員コンサルタントとして、執筆、講演、ブログでの発信を行っています。アドラー心理学教育、教員の兼業・セカンドキャリア、教員の育休などの支援や講演活動がメイン。外部から公教育を良くしたい元中学教諭。副業で小学校の非常勤講師とYoutubeチャンネル運営。 BLOG:https://kyoshisyatyo.com […]

[…] 教員に生命保険は不要?【保険金体験談】教師の医療保険・生命保険年間1… 教員がお金を増やす方法② 固定費を見直す貯金を殖やしていきたい学校の先生向けに、簡単に取り組める家計改善の方法をまとめました。… 教員は持ち家?元教諭の僕が賃貸をオススメする理由と住居手当教師が蓄財するならば賃貸が圧倒的におススメな理由と住居手当について解説しました。… 教員は節税できない?教師が解説する税金の見直しと兼業の損益通算今回は学校の先生向けの節税方法をご紹介します。教員は節税の方法が限られていますが中には知られていない節税方法もあります。… 教師の資産運用術ー夫婦作戦会議と積み立てNISAー教員の蓄財のためにすべきことをまとめました。共働き方働き問わず夫婦での作戦会議は必須です。… お金の知識がない教員が失っている年間150万円の内訳 公務員の家計簿正規教員だった僕が家計の見直しで拾えた金額はなんと年間150万円でした。詳細と内訳をご紹介します。 そしてこれは僕に限った特別なことではありません。… 健康 教師のダイエット 教師の食事管理 ABOUT ME マサムネ 教員コンサルタントとして、執筆、講演、ブログでの発信を行っています。アドラー心理学教育、教員の兼業・セカンドキャリア、教員の育休などの支援や講演活動がメイン。外部から公教育を良くしたい元中学教諭。副業で小学校の非常勤講師とYoutubeチャンネル運営。 BLOG:https://kyoshisyatyo.com […]

[…] […]

[…] […]

[…] […]

[…] […]

[…] こちらの記事で教員・公務員の生命保険の考え方を解説しています。 […]